妙可蓝多如何破局:营收下降、募投项目进展缓慢

来源:财事汇

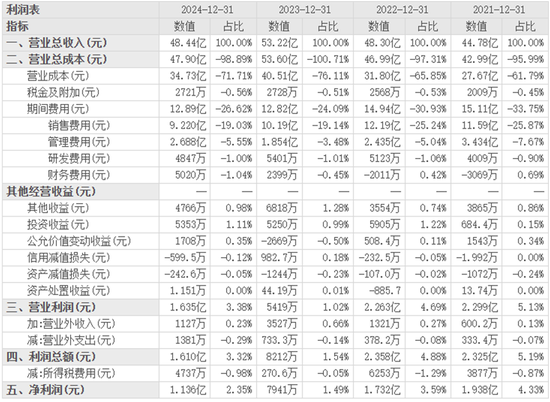

2025年3月22日,妙可蓝多(600882.SH)发布2024年年报,报告期内,公司全年实现营业收入48.44亿元,营业收入同比下降8.99%;公司实现归属于上市公司股东的净利润1.14亿元,同比上升 89.16%,增利不增收。

二级市场上,东方财富网显示,公司股价在2021年5月处于峰值,高达84.50元/股,后面持续走低,于2024年1月低至11.00元/股,整个2024年股价持续低迷,2024年财报发布后股价有所回升。截至4月15日,妙可蓝多的股价28.59元/股,总市值146.40亿元。

主营业务毛利率下降,研发费用减少

妙可蓝多2024年营业总收入同比2023年减少约9%,虽然2024财年净利润同比2023财年有所增加,但仍然低于2021年1.94亿元和2022年1.73亿元的净利润表现,这也为公司未来的持续盈利能力画下一个问号。

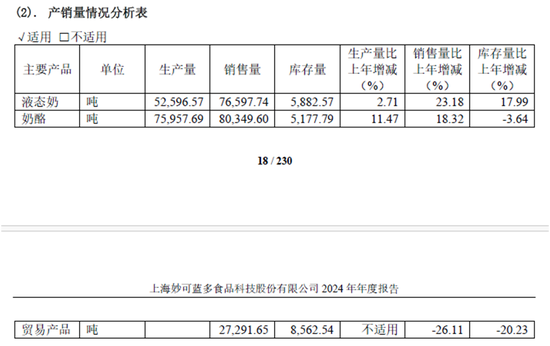

作为一家以奶酪为核心业务的 A 股上市公司,2024年公司奶酪大类销售占主营业务收入的80.12%,毛利率35.04%,属于支柱销售品类,该业务销售占比同比2023年增加6.92个百分点,毛利率减少0.39%。

2024年报披露,妙可蓝多的奶酪大类2024年生产量比上年增加11.47%,销售量比上年增加18.32%,库存量比上年减少3.64%,说明公司今年奶酪品类销量增加,存货周转加快,但是销售单价有所下降,导致该品类2024年在业务收入占比增加的情况下毛利率降低。

目前,奶酪品类市场竞争激烈,外资竞争对手例如法国乳品公司贝勒集团(Bel Group)旗下的Kiri品牌,凭借差异化产品(如甜心小酪)在中国市场表现强劲,2024年销售额突破5亿元,连续五年保持双位数增长;内资竞争对手例如作为国产高端奶酪品牌的奶酪博士,其2023年营收近10亿元,专注于高钙、低盐的健康奶酪产品,通过差异化定位(如“奶酪棒+营养强化”)在高端市场快速崛起,与妙可蓝多形成直接竞争。

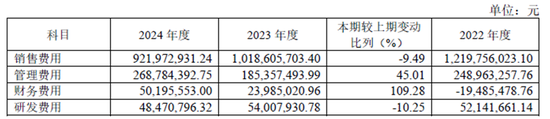

近年来,研发费用下降,也是妙可蓝多被市场关注的重点之一。从费用支出分析,2024年,妙可蓝多的销售费用同比减少9.49%,管理费用增加45.01%,财务费用增加109.28%,研发费用减少10.25%。其中销售费用的减少得益于公司降本增效战略的推行;管理费用的增加是由于公司2023年冲回计提股权激励费用,属于非经营性费用影响,但同比2022年还是有一定幅度的增加;财务费用的增加是由于本年公司利息净收入减少导致。

值得注意的是,妙可蓝多研发费用的变动,一方面研发费用支出减少,另一方面研发费用占销售费用比例仅为5%左右。从财务数据分析来看,研发费用的减少会导致公司在产品研发方面进度放缓,难以提高产品竞争力来满足消费者多样化的需求,易被竞争对手模仿替代,可能面临市场份额流失、利润空间压缩及品牌价值弱化等多重风险,进而影响其在市场中的竞争力。

债务攀升,杠杆比例增加

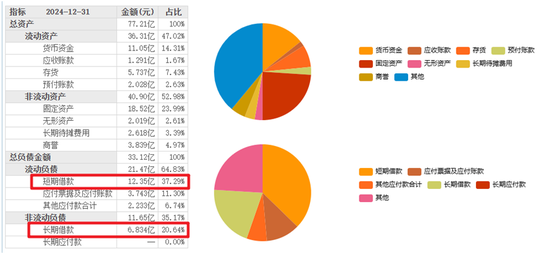

在资金方面,妙可蓝多的长短期借款双线攀升,借款规模显著扩张,财务杠杆进一步提升。

2024年报披露,妙可蓝多2024年资产负债率为43%,2023年资产负债率为37%,同比增加6个百分点。主要表现在2024年长、短期借款增加,其中,2024年末长期借款余额6.8亿元,当期新增长期借款2.6亿元,同比2023年期末长期借款余额增加61.49%;2024年末短期借款余额12.3亿元,当期新增短期借款2.4亿元,同比2023年期末短期借款余额增加24.16%。

截至2024年末,妙可蓝多的长期借款、短期借款分别占公司总负债20.64%、37.29%,合计在占比57.93%。

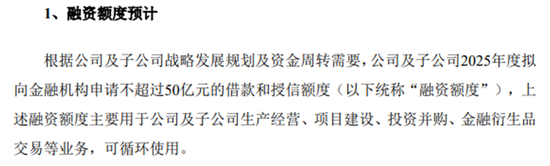

根据妙可蓝多2025年度融资及担保额度预计公告,公司及子公司2025年度拟向金融机构申请不超过50亿元的借款和授信额度,主要用于生产经营、项目建设、投资并购等业务。这表明公司未来仍有较大的借款需求。一方面借款增加为公司提供了资金流动性,帮助公司应对市场变化和把握发展机遇,但另一方面借款的增加导致公司的负债规模扩大,相应增加公司的财务风险,同时大额借款增加公司的资金使用成本,高额的利息费用会影响筹资活动现金流和净利润,从而拉低每股收益,需警惕偿债能力下降风险。

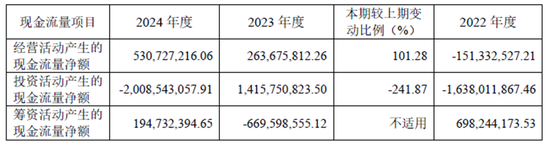

值得注意的还有,2024年,妙可蓝多的经营活动产生的正现金流同比2023年增加约2.7亿元,涨幅为101.28%,而2022财年经营活动现金流为负,说明公司资金回笼速度加快。

同时,公司2024年投资活动产生的现金流量净额为-20亿元,而2023年投资活动产生的现金流量净额为14亿元,由正转负。其中,公司2024年新增投资41亿元大额可转让投资存单,旨在提高资金的使用效率并带来稳定的利息收入,增加利息收入。

募投项目3年未完工

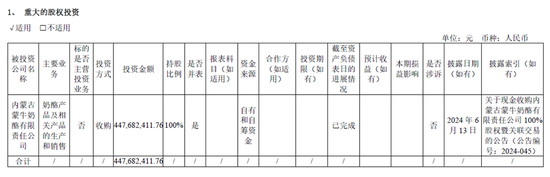

全资收购蒙牛奶酪

妙可蓝多为增强核心竞争力,巩固其在奶酪市场的领导者地位,公司于2024年6月全资收购内蒙古蒙牛奶酪有限责任公司,投资金额为4.5亿元,该被投公司同样从事奶酪产品及相关产品的生产和销售。

交易公告显示,内蒙古蒙牛乳业(集团)股份有限公司为妙可蓝多第一大股东,持股比例36.63%。本次收购目的旨在将蒙牛乳业/内蒙蒙牛及其控制的企业包括奶酪及相关原材料(即黄油、植物油脂、奶油及奶油芝士)贸易在内的奶酪业务注入公司。

然而,蒙牛奶酪在2023年和2024年第一季度利润均为负数(2023年净亏损337.39万元,2024年一季度净亏损295.25万元)。收购蒙牛奶酪后实际发挥的协同效应,是否能帮助公司增强产品创新及成本控制能力,仍需持续关注。

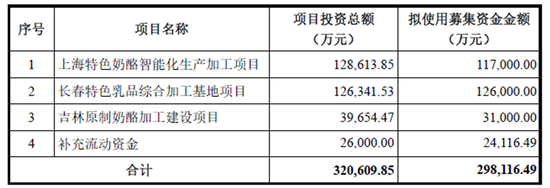

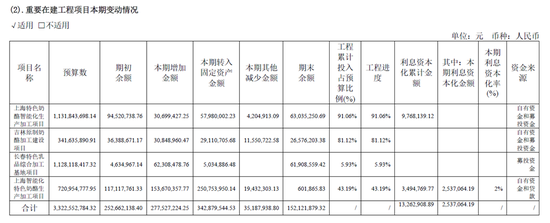

近年来,妙可蓝多为了布局奶酪产业链,动作不少,但效果甚微。早在2021年,妙可蓝多向内蒙古蒙牛乳业(集团)股份有限公司非公开发行 A股股票1.01亿股,每股发行价格为 29.71元,募集资金总额30亿元,募集资金的投资计划用于上海特色奶酪智能化生产加工项目、长春特色乳品综合加工基地项目、吉林原制奶酪加工建设项目、以及补充流动资金。

根据妙可蓝多披露的2024年年报,从2021年7月募集资金至2024年末,计划内所有建设项目均未完工,其中长春特色乳品综合加工基地项目预算投资额11亿元,占非公开发行股票募集资金38%,截至2024年末完工进度仅为5.93%,该项目计划建成3.2万吨稀奶油生产线、D90脱盐乳清粉生产线及原制奶酪块生产线。

同时,妙可蓝多奶酪产品的主要原料来自国际市场采购,奶酪产品的销售收入和成本分别占全年总额的78%和70%,国际大宗原料市场价格及汇率波动直接影响主要原材料的成本,进而影响到公司产品利润以及现金流。公司通过上述生产加工项目释放出布局供应链意向,但是仍需要关注公司后续公告及财报中关于新产线投入的披露,及相关项目的完工情况。假如项目无法如期完工,相关的在建工程减值准备计提将影响公司净利润。

妙可蓝多在2024年通过降本增效、布局供应链、收购同业公司等展现了公司加速布局奶酪市场的决心,但是收购蒙牛奶酪协同效应带来的实际利益、公司的杠杆管理、未来产品研发能力和持续盈利能力等值得关注。(《理财周刊-财事汇》出品)

最新文章

联合国工发组织:美国滥施关税的做法是错误的

2025-04-19

特斯拉的“美国制造”推迟?低价版Model Y或今年延至明年生产

2025-04-19

美机构提起集体诉讼 请求法院恢复被撤销签证国际学生的合法身份

2025-04-19

消息人士称意大利政府有条件批准联合信贷收购BPM银行

2025-04-19

白宫寻求将一众金融监管机构纳入管控 SEC、美联储均受影响

2025-04-19

特朗普政府要求哈佛大学提供关于从外国来源所获资金的记录

2025-04-19

发表评论