华明装备2024年年报及2025年一季报点评:24年业绩稳健增长,持股计划彰显发展信心【民生电新】

24年业绩稳健增长,持股计划彰显发展信心

报告摘要

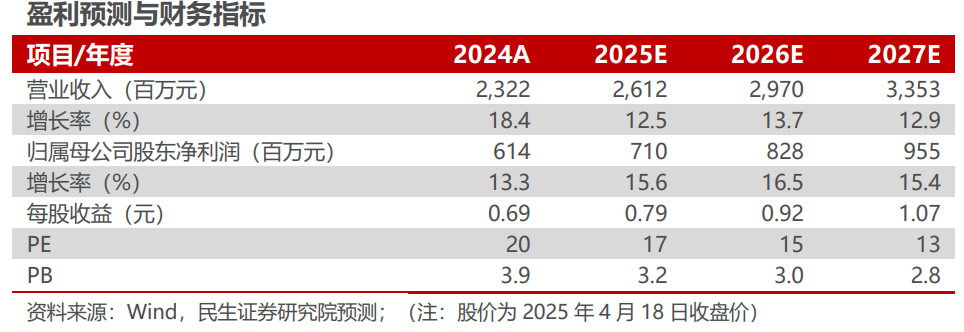

■ 事件:公司发布2024年年报以及2025年一季报。公司2024实现收入23.22亿元,同比增加18.41%;归母净利润6.14亿元,同比增加13.25%;扣非归母净利润5.82亿元,同比增加15.79%。单季度来看, 24Q4公司收入6.24亿元,同比增加23.11%;归母净利润1.2亿元,同比增加44.95%;扣非归母净利润1.09亿元,同比增加43.86%。25Q1实现收入5.1亿元,同比增加12.92%;归母净利润1.71亿元,同比增加35%;扣非归母净利润1.58亿元,同比增加25.13%。盈利能力方面,24年毛利率为48.8%,同比下降3.43pcts,净利率为26.69%,同比下降1.39pcts。

■ 电力设备板块持续增长。分业务来看,2024年公司电力设备业务实现营业收入18.11亿元,同比增长11.47%,公司业务结构向高端产品延伸,其中,特高压产品通过换流变出厂实验,高技术壁垒为持续开拓国内外高端电力装备市场提供核心支撑;售后服务市场实现营业收入1.32亿元,同比增长24%;数控设备业务保持稳定,实现营业收入1.75亿元。公司未来将加大数控设备激光设备的协同,提升其海外影响力和市场份额。

■ 加速海外市场布局。2024年公司国际化布局和售后服务延伸,直接、间接出口实现营业收入4.85亿元,同比增长41%,总收入占比26.7%。公司计划在东南亚地区建立涵盖产品设计、生产制造、销售服务及运维管理的完整产业链,并力争在短期内实现业务的显著突破。目前,印尼工厂已初步完工,新加坡已步入正轨,并积极完善本地化团队,以增强东南亚市场的销售和服务能力。

■

加速产能优化,提升两大生产基地的协同效应。

上海基地:将在维持现有12000台产能的基础上,主要承担新产品研发与海外市场开拓的任务。遵义基地:承担大规模生产任务,目前遵义基地的产能产线已经初步完成布局,形成铸钢、铸铝、机械加工等全产业链的布局,达成年产8000台的生产能力。

■

发布员工持股计划,业绩高增长目标彰显信心。本次员工持股计划涉及授予激励对象合计不超过1500万股,约占当前公司股本总额的1.67%,首次授予部分的参加对象中公司董事、监事、高级管理人员为9人,2025-2027年年度累计净利润的考核指标为24.54亿元,业绩高增长目标展示了公司对其发展战略的坚定信心。

■ 投资建议:公司是国内变压器分接开关龙头,竞争格局稳定,出海进程全面加速,我们预计公司25-27年营收为26.12、29.70、35.53亿元,营收增速分别为12.5%、13.7%、12.9%;归母净利润为7.10、8.28、9.55亿元,归母净利润增速分别为15.6%、16.5%、15.4%。对应4月18日收盘价,公司25-27年PE分为17X、15X、13X。维持“推荐”评级。

■ 风险提示:汇率波动风险;海外市场拓展不及预期。

研究报告信息

证券研究报告:华明装备(002270.SZ)2024年年报及2025年一季报点评:24年业绩稳健增长,持股计划彰显发展信心

对外发布时间:2025年4月21日

报告撰写:

邓永康 SAC编号S0100521100006

林誉韬 SAC编号S0100524070001

王一如 SAC编号S0100523050004

朱碧野 SAC编号S0100522120001

李佳 SAC编号S0100523120002

许浚哲 SAC编号S0100123020010

黎静 SAC编号S0100123030035

最新文章

一文详解ChatGPT2025年更新内容

2025-04-22

能源股下跌 市场对石油需求减弱的担忧升温

2025-04-22

纽约期金涨约3.2%,一度刷新历史高位至3440美元上方

2025-04-22

特朗普称将与第一夫人前往罗马参加教宗方济各的葬礼

2025-04-22

美一客机在机场发动机起火 乘客被迫撤离

2025-04-22

铭普光磁:目前公司与高校、科研院所积极开展产学研合作

2025-04-22

发表评论